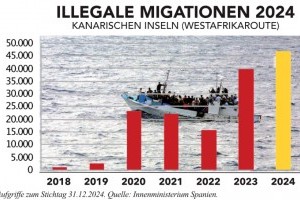

Der kanarische Vizepräsident und Ministerrat für Finanzen und Europäische Angelegenheiten, Román Rodríguez (Foto o.), forderte am 17. August 2020 im Rahmen einer Parlamentssitzung die Zentralregierung in Madrid dazu auf, das Gesetz Ley 19/1994 vom 6. Juli zur Verlängerung der ZEC1) Sonderzone für die Kanarischen Inseln zu verlängern. Dabei handelt es sich um ein im Jahr 2008 von der EU genehmigte Steueranreizprogramm für ausländische Investoren.

Der kanarische Vizepräsident und Ministerrat für Finanzen und Europäische Angelegenheiten, Román Rodríguez (Foto o.), forderte am 17. August 2020 im Rahmen einer Parlamentssitzung die Zentralregierung in Madrid dazu auf, das Gesetz Ley 19/1994 vom 6. Juli zur Verlängerung der ZEC1) Sonderzone für die Kanarischen Inseln zu verlängern. Dabei handelt es sich um ein im Jahr 2008 von der EU genehmigte Steueranreizprogramm für ausländische Investoren.

Das Ziel ist es, die wirtschaftliche Entwicklung zu fördern, die aufgrund der geografisch benachteiligten Lage gerechtfertigt wird. Durch eine Reihe an Maßnahmen soll die Beschäftigung forciert werden, indem Unternehmen ihre Geschäftstätigkeit auf den Kanarischen Inseln aufnehmen.

Organisatorisch ist ZEC dem Wirtschaftsministerium angegliedert. Das Anreizsystem wurde bereits mehrmals verlängert und läuft voraussichtlich am 31. Dezember 2020 aus, was nun für ein gewisses Maß an Verunsicherung bei bestehenden und potenziellen Investoren sorgt. Am 31. Juli 2020 stellte Rodríguez bei der Zentralregierung in Madrid bereits die Anfrage, welche Schritte für eine Verlängerung notwendig seien - noch ohne Reaktion. Als ZEC Unternehmen wird man obligatorisch gelistet und zahlt dafür eine Einschreibegebühr und weitere ROEZEC-Listungsgebühren in Höhe von ca. 1.500 Euro jährlich. jm

Organisatorisch ist ZEC dem Wirtschaftsministerium angegliedert. Das Anreizsystem wurde bereits mehrmals verlängert und läuft voraussichtlich am 31. Dezember 2020 aus, was nun für ein gewisses Maß an Verunsicherung bei bestehenden und potenziellen Investoren sorgt. Am 31. Juli 2020 stellte Rodríguez bei der Zentralregierung in Madrid bereits die Anfrage, welche Schritte für eine Verlängerung notwendig seien - noch ohne Reaktion. Als ZEC Unternehmen wird man obligatorisch gelistet und zahlt dafür eine Einschreibegebühr und weitere ROEZEC-Listungsgebühren in Höhe von ca. 1.500 Euro jährlich. jm

(Quelle: Quelle: Gobierno de Canarias vom 17. August 2020)

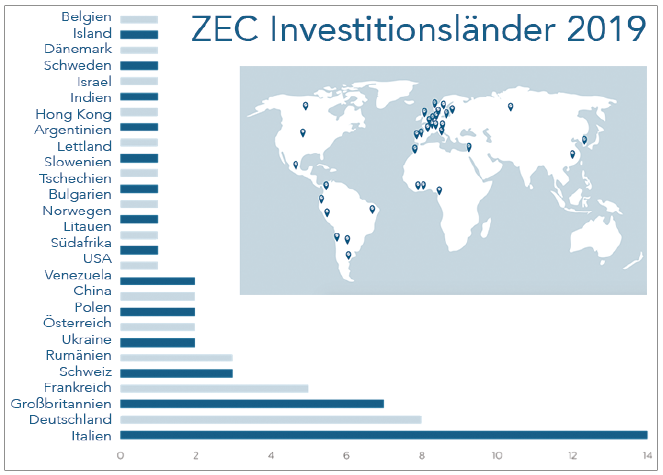

ZEC Kennzahlen 2019

ZEC Kennzahlen 2019

Bisher haben sich über 656 Unternehmen aus 50 Ländern ins ZEC Register eintragen lassen. Das Interesse steigt von Jahr zu Jahr, beispielsweise 13 % Zuwachs 2019 im Vergleich zum Jahr davor. Im Jahr 2019 wurden 163 Unternehmen aus 23 Ländern autorisiert bzw. 114 registriert. Das Investitionsvolumen beträgt ca. 98 Mio. Euro, davon 58 % mit Kapital aus dem Ausland. Italien führt bei weitem die Liste der Investitionsländer an, gefolgt von Deutschland und Großbritannien. Fast zwei Drittel der ZEC-Unternehmen generierten 6 oder mehr Arbeitsplätze.

STEUERANREIZE

4 % Körperschaftssteuer

4 % Körperschaftssteuer

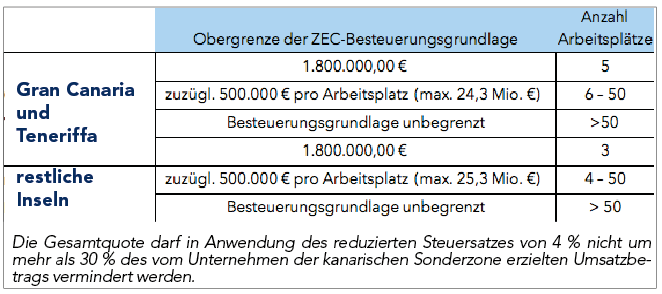

Autorisierte und registrierte ZEC-Unternehmen können diesen reduzierten Steuerstatz ja nach Anzahl der geschaffenen Arbeitsplätze auf die Besteuerungsgrundlage anwenden, sofern die Grenzwerte nicht überschritten werden (siehe Tabelle li.)

Einkommenssteuerbefreiung von Nichtansässigen

- Von der Steuerpflicht befreit sind Gewinnausschüttungen von Tochtergesellschaften der ZEC-Unternehmen an ihre Muttergesellschaften, die ihren Sitz in anderen Ländern haben, sowie Zinsen und Gewinne aus Überlassung von Eigenkapital an Dritte und der Ertrag, der aus beweglichem Vermögen ohne Vorhandensein einer ständigen Betriebsstätte erzielt wird.

- Diese Steuerbefreiung ist auf das Einkommen von Ansäßigen in jedem beliebigen Staat anwendbar, sofern dieses Einkommen von einem ZEC-Unternehmen empfangen und aus tatsächlich im geografischen Bereich der ZEC-Zone durchgeführten Geschäftstransaktion erzielt wurde.

- Eine Steuerbefreiung kann nicht auf Einkommen angewendet werden, das in Ländern oder Gebieten erzielt wurde, mit denen kein tatsächlicher Steuerinformationsaustausch besteht und auch nicht, wenn die Muttergesellschaft ihren Steuersitz in einem dieser Länder oder Gebiete hat.

Befreiung der kanarischen IGIC-Steuer2) (dzt. 7 %)

Befreit davon sind ZEC-Unternehmen bei Lieferungen von Gütern und der Erbringung von Dienstleistungen untereinander sowie beim Import von Gütern.

Befreiung der Steuer auf Vermögensübertragungen und Rechtsgeschäfte:

- zum Erwerb von Gütern oder Rechten zur Durchführung der Geschäftstätigkeit in der ZEC-Zone

- für Gesellschaftstransaktionen von ZEC-Unternehmen (mit Ausnahme ihrer Auflösung)

- für beurkundete Rechtsgeschäfte für geschäftliche Transaktionen innerhalb der ZEC-Zone

Vereinbarkeit mit anderen Steuervergünstigungen

Unter bestimmten Voraussetzungen sind innerhalb der durch die EU-Vorschriften bezüglich Anhäufung von Beihilfen gesetzten Grenzen mit anderen REF gewährten Steuervergünstigungen vereinbar (z. B. Rücklagenfonds für Investoren, Abschreibungen von Investitionen und Steuervergünstigungen in Freihandelszonen)

Anforderungen

- Neu geschaffene Unternehmen oder Niederlassungen, die ihren Firmensitz und Adresse tatsächlich im ZEC-Geltungsbereich haben

- Einer der Geschäftsführer muss seinen Wohnsitz auf den Kanarischen Inseln haben

- Innerhalb der ersten zwei Jahre ab Eintragung in das ZEC-Register muss eine Investition im Anlagevermögen von mind. 100.000 Euro (Gran Canaria und Teneriffa, ansonsten 50.000 Euro) getätigt werden.

- Schaffung von mind. 5 Arbeitsplätzen (auf Gran Canaria und Teneriffa, ansonsten nur 3 Arbeitsplätze - siehe Kasten vorige Seite) und diese sind durchschnittlich während der ZEC-Zugehörigkeit aufrechtzuerhalten.

- Gesellschaftstätigkeit muss ZEC genehmigungsfähig sein (siehe Liste „Autorisierte Geschäftsaktivitäten ZEC“ am Ende dieses Berichts)

Ablauf

- Antrag auf Eintragung in das offizielle ZEC-Register mit einer Beschreibung der geplanten Geschäftstätigkeit und einigen Unterlagen (Einschreibegebühr lag bei 867,09 Euro im Jahr 2018)

- Nach Erteilung der Genehmigung durch den Vorstand des Konsortiums der Kanarischen Sonderzone ZEC (diese muss spätestens binnen 2 Monaten erfolgen) kann das Unternehmen in das Register eingetragen werden. Allerdings muss dafür bereits die Steuernummer (CIF) sowie eine Kopie des Handelsregisterauszugs des eingetragenen Gründungsnachweises sowie der Antrag auf Eintragung in das ZEC-Register beigefügt werden. Achtung: Es ist eine jährliche Einschreibegebühr in Höhe von 1.500 Euro zu entrichten.

Kontakt und Infos

ZEC Zona Especial Canaria

Adresse: Calle León y Castillo 431

Edificio Urbis, Planta 4a

Las Palmas de Gran Canaria

Tel.: (+34) 928 490 505 (Las Palmas)

Tel.: (+34) 922 298 010 (Teneriffa)

Email: zec@canarias.zec.com

www.canariaszec.com

___________________________________

1)ZEC Zone Especial Canaria

2)IGIC Impuesto General Indirecto Canario

___________________________________

Autorisierte Geschäftsaktivitäten für ZEC

- Papier-, Chemie- und Pharmaindustrie

- Metallurgie

- Textilindustrie

- Ernährungsindustrie

- Fischerei, Aquakultur

- Erzeugung, Beförderung und Verteilung von Strom aus erneuerbaren Energien

- Produktion und Vertrieb von audiovisuellen Mitteln

- Herstellung von Glas, Keramik, Baugewerbematerial und Metallprodukten, ferngesteuerten Luftfahrzeugen, Freizeityachten, Sportbooten, Fahrrädern, Behindertenfahrzeugen, informationstechnologischen und elektronischen Produkten samt damit zusammenhängender Tätigkeiten, optischen Geräten, Maschinen und Anlagen

- Instandsetzung, Umbau oder Renovierung von Gebäuden oder anderen Räumlichkeiten

- Architektur und Ingenieurtechnik, technische Tests und Prüfungen

- Forschung und Entwicklung (F+E), Forschung und sicherheitstechnische Tätigkeiten

- Großhandel und Handelsvermittlung

- Reparatur von See- und Luftfahrzeugen sowie anderen Transportmitteln, industrielle Reparatur von Industrieanlagen und anderen Produkten

- Transport und dazugehörige Tätigkeiten

- Unternehmensverwaltung und Führung von Niederlassungen, Unternehmensberatung (mit Ausnahme von Koordinierungszentren und konzerninternen Dienstleistungen), Consulting und Beratungsunternehmen, Werbung, Marktforschung, juristische und buchhalterische Dienstleistungen

- andere berufliche, wissenschaftliche und technische Tätigkeiten

- Therapeutische und Pflegetätigkeiten in Wohnheimen

- Darstellende Kunst, Schauspiel

- Reisebüros und Reservierungszentralen

- Sportliche Aktivitäten

- Vergnügungsparks, Freizeitaktivitäten und Unterhaltung